皆さん、こんにちは!今回は「つみたてNISA」をまだ始めていない方やこれから始めようと考えている方向けの記事になっていますので、最後まで読んでいただければと思います。

本記事を読むと、「つみたてNISA」を今すぐにでも始めたいと思ってしまうかもしれませんがよく理解を深めたうえで始めて頂けたらと思います。

それではいきましょう。

・つみたてNISAとは

つみたてNISAとは、「積立投資」専用の非課税制度です。 積立投資は毎月や毎週など決まったタイミングで一定金額を引き落とし、継続的に買い付ける投資方法です。 投資対象は、金融庁が定める一定の条件を満たした長期の積立・分散投資に適した投資信託になります。

・つみたてNISAとNISAの違い

ざっくりイメージは、つみたてNISAはNISAの少額・長期バージョン。そもそもNISAとは購入した金融商品にかかる利益が非課税になる制度であり、株式などを利用して利益が100万円出た場合には通常約20%近くの税金がかかってしまうので20万円は税金として、残りの80万円が手元に残りますが、もしNISAを利用していた場合は100万円をそのまま手元に残す事ができるんです。

NISAは非課税期間が5年間利用する事ができ、年間120万円の投資額(5年で計600万円)が非課税対象となります。また投資額を使いきらず、非課税期間が過ぎてしまった場合にロールオーバーをする事で再び5年間は残りの非課税投資額の枠を用いて運用する事が可能です。(ロールオーバーをすれば最大10年間)投資対象は株式・投資信託。投資可能期間については2014〜2023年です。

つみたてNISAは非課税期間が20年間利用する事ができ、年間40万円の投資額(20年で計800万円)が非課税対象となります。ただしロールオーバーはできません。投資対象は投資信託のみ。投資可能期間については2018〜2037年までです。

・つみたてNISAでどの商品を選んだらいいの【初心者必見】

つみたてNISA銘柄選びのポイント

- 投資先:米国か全世界の銘柄

- 運用方法:インデックスファンド

- コスト:信託報酬が低い銘柄

1.米国(S&P500)か全世界に投資する銘柄を選ぶ

投資先のおすすめとしては「米国(S&P500)」か「全世界」に投資する銘柄を選択しましょう。

米国株式(S&P500)がおすすめな理由

- 右肩あがりで成長している米国市場にのみ投資したい

- 企業の新陳代謝が活発でイノベーションに期待したい

- 今後も人口増に伴う経済発展が期待できる国に投資したい

全世界株式がおすすめな理由

- 特定の国だけではなく分散投資を行いたい

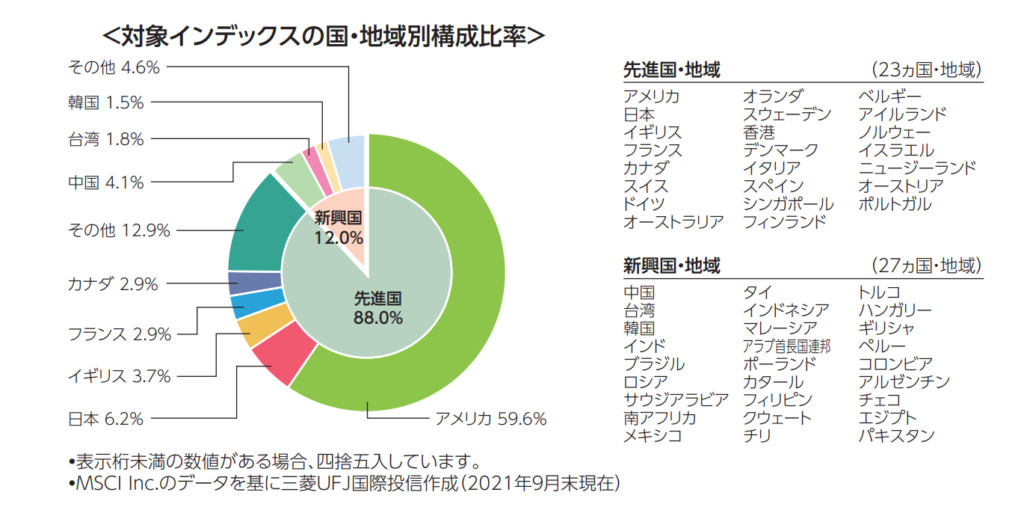

初心者向けの書籍やネットの記事にはつみたてNISAによる投資銘柄のおすすめは「全世界株式」が多いです。具体的な銘柄としては『eMAXIS Slim 全世界株式(オール・カントリー)』です。全世界株式のポートフォリオを見ればわかるように、米国株が約60%、米国を除く先進国が約28%、新興国が12%で構成されており、米国や特定の国だけに投資するといった集中投資ではなく、この銘柄一つで分散投資ができるようになっています。リスクを抑えるだけではなく、米国以外の国の成長も期待して投資ができるわけです。

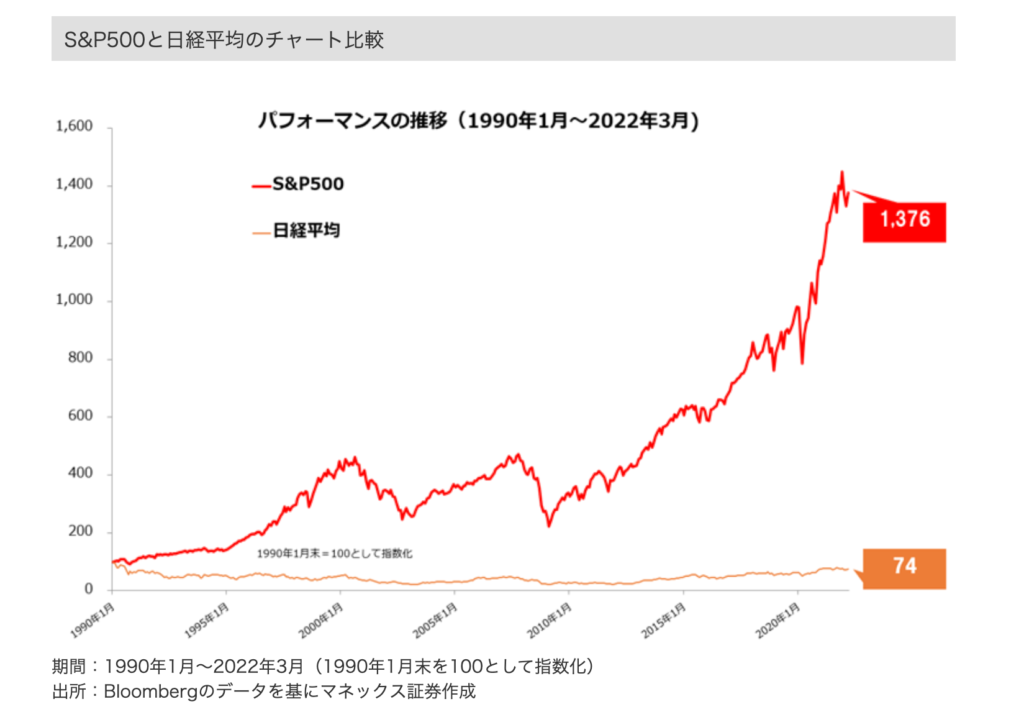

米国株式の魅力は右肩上がりに市場が成長し続けており、今後も成長していくという期待が大きく持てることです。日本の経済指標である日経平均と米国の経済指標(S&P500)の過去30年の比較をすると、やはり米国株式の成長がいかに凄いか分かります。

次に気になるのはやはり、米国株式(S&P500)VS 全世界株式 ではないでしょうか。

過去20年間の動きを見てみると、若干ですが米国株式の方が直近の5年間は成長率があったように見られます。ただ、時には全世界株式の方が米国株式を上回ることもあったりとで個人的には大差は無い様に感じます。どうしても全世界株式は構成材料の半数以上を米国株式が占めているため、良くも悪くも米国株式の影響を受けやすく、似たようチャートグラフを描く様になってしまいます。

2.なぜインデックスファンドなのか

投資信託はアクティブファンド(※以降アクティブ)とインデックスファンド(※以降インデックス)の2種類に分類することができます。まずインデックスは、日経平均株価やTOPIXといった指数に連動するように設計された投資信託であり、一方のアクティブは指数を上回る、または指数に捉われずにリターンの獲得を目指す投資信託になります。

これだけ聞くと、アクティブに投資した方がインデックスよりも利益が見込めそうな気がしますが、期間毎に何%のアクティブファンドが対象となるインデックスを上回っているかを算出しているSPIVA(S&Pダウ・ジョーンズ・インデックス社が発表しているインデックスVSアクティブという指標)を参考にすると日本株のアクティブは過去10年間で6割はインデックスにリターンで負けています。

裏をかえせば、ちゃんと選べば4割はインデックスよりもリターンは狙えるとも言えます。ただ今回はまだNISAを始められていない方や始め方にとってはリスクを極力抑えた投資もしくは、ほったらかしで資産運用をしたいという方向けにインデックスをオススメします。

まずは投資というものに触れて、より自身で興味や勉強をするようになって初めてアクティブへの投資を始めてみるのがいいと思います。

3.信託報酬の低さ

信託報酬とは投資信託を保有している間に投資信託の管理・運用経費として支払う費用のことで、簡単にいえば投資信託を行うための半永久的な手数料です。資産運用を行う上でやはりこの手数料はとにかく抑えたいところです。アクティブとインデックスではおよそ手数料が3倍以上違います。(※アクティブの方が手数料が高い)

仮に100万円ほど運用しているファンドに20年間損益が発生しなかった場合に手数料だけでどれだけの影響があるのかというと

信託報酬が0.5%のファンドに100万円を投じた場合に20年間では904,610円となり、信託報酬が3倍の1.5%のファンドに100万円を投じた場合に20年間では739,136円となります。(※つみたてNISAの運用期間が最大20年のための条件設定)

実際に数字にしてみると、なかなか大きな違いに気付いたんではないでしょうか。これも踏まえて考えると先程の項目で扱いましたが、アクティブよりもインデックスを投資初心者にはオススメするわけです。インデックスの中でも多少は信託報酬に差はありますので、極力抑えるようにしたいですね。

・まとめ

米国株式と全世界株式どちらに投資すべきかは個人の好みによります。

簡単に言えば、攻めか守りかのどちらをとるかの様なもので、これからも世界経済を牽引していくのが米国だと思うのであれば、納得して米国株式に投資できるでしょう。米国は成長していくだろうけど、これからは他の先進国や新興国の成長力に期待したい、もしくは不況に陥った際に少しでもリスクを軽減したいというのであれば全世界株式に投資をすべきかと思います。

またアクティブファンドかインデックスファンドのどちらに投資するかというところでも皆さん次第ではありますが、投資初心者の方・ほったらかしで資産運用したい方は現時点では間違いなくインデックスへ投資することをオススメします。信託報酬といった手数料の差が馬鹿にならないのも先ほど数字で紹介した通りですから、その点においてもインデックスをオススメします。

結局のところ、投資に正解というものはないのですが、いちいち資産状況をみながら投資先を選定したくない、銀行に預ける感覚でほったらかして資産を増やしたいと考えている僕はつみたてNISAを利用して年間40万円を米国株式インデックスファンド(eMAXIS Slim 米国株式(S&P500))へ投資をしています。

最後に、今回の記事が「つみたてNISA」をまだ始めていない方やこれから始めようと考えている方にとって少しでも投資に対する理解に役立てば嬉しいです。

何か質問などがあれば気軽にインスタグラムやこちらへメッセージをください♪

コメント